Вы думаете, что ключевая ставка — это что‑то из скучных сводок Центробанка, до чего вам нет дела? Но на самом деле она оказывает более чем заметное влияние на то, сколько денег будет на вашем брокерском счете через год. Потому что в разные циклы разные активы ведут себя по-разному.

Давайте разберем по полочкам, что именно происходит с инвестициями при изменении ключевой ставки. Без заумных формул, но с практическими выводами. Начнем с цикла повышения ставки — без этого будет непонятно, почему ценные бумаги ведут себя так, а не иначе, когда ставка падает.

Когда ключевая ставка растет, облигации с фиксированным купоном, особенно длинные, падают в цене. Причина — новые выпуски предлагают более высокий процент и нужно сохранить конкурентоспособность. Инвесторы-новички в этот момент начинают волноваться, но более опытные участники рынка видят распродажу и готовятся покупать. Ведь они знают, что покупка длинных ОФЗ в период высоких ставок — это возможность зафиксировать двузначную доходность на годы вперед вне зависимости от того, что будет со ставкой дальше.

Однако не все облигации одинаково полезны. Вернее, безопасны. Высокодоходные облигации (ВДО) во время повышения ставок чувствуют себя плохо. Компаниям с новыми выпусками становится сложнее обслуживать долг и дефолтов становится заметно больше. Так, в 2024 году было 11 дефолтов, а в 2025 — уже 24. Этому сегменту высокая ставка ЦБ противопоказана.

Вместе с ростом доходности облигаций, растут и ставки по вкладам. К тому же депозиты застрахованы государством. Возможность гарантированно (в случае со вкладами) получить двузначную доходность снижает интерес инвесторов к рынку акций. Также рост ставки делает кредиты недоступными для бизнеса. Как следствие, акции дешевеют. Особенно страдают закредитованные компании. Однако есть и те, кто чувствует себя прекрасно. Это корпорации с большими кубышками. Они зарабатывают на том, что их деньги лежат на счетах и приносят проценты. Классический пример — «Сургутнефтегаз» и «Интер РАО».

Еще одна альтернатива вкладам и облигациям — фонды денежного рынка. Их доходность привязана к ключевой ставке и растет вместе с ней. При этом деньги не замораживаются, продать бумаги можно без потери дохода практически в любой день работы биржи.

По мере снижения ставки ЦБ уменьшается доходность и, как следствие, привлекательность вкладов. Часть денег из них перетекает на фондовый рынок и подстегивает рост акций. Одни из главных бенефициаров смягчения ДКП — банки. Люди охотнее берут кредиты под более низкую ставку, а расходы на выплату процентов по депозитам становятся меньше. Закредитованным компаниям тоже становится легче. Низкий «ключ» облегчает им обслуживание долгов.

Больше всего снижение ставки сказывается на облигациях. 2025 год это наглядно показал: когда ЦБ смягчился, рынок ОФЗ вырос на 29%. Цена длинных облигаций начинает возвращаться к номиналу. При снижении рыночных ставок на 1% цена длинного выпуска может подскочить на 5–8%, что дает двузначную доходность. Необязательно брать самые длинные бумаги — на 15–20 лет. Интереснее выглядит диапазон 7–12 лет. Такие облигации еще хорошо реагируют на снижение ставки (а значит, могут вырасти в цене), но риск просадки у них уже ниже, чем у сверхдлинных.

Таким образом, когда ключевая ставка снижается, именно длинные рублевые облигации с фиксированным купоном позволяют получить доходность выше депозита и зафиксировать ее на длительный промежуток времени.

Для тех, кто переживает не столько из‑за самой ставки, сколько из‑за того, что можно ошибиться с моментом входа, пригодятся флоатеры. Да, при резком снижении ставки они не покажут впечатляющего роста. Зато если цикл смягчения затянется, флоатеры не преподнесут болезненных сюрпризов в виде просадки. Их главная сила — защита от роста ставки. Но важно помнить и обратную сторону: когда ставка идет вниз, доход по флоатерам будет постепенно уменьшаться, и прироста капитала они не дадут. Короче говоря, флоатеры — это не главный инструмент для заработка, а скорее подушка безопасности на случай, если вы не уверены в сроках разворота ставки.

А что же с фондами денежного рынка? Их доходность тоже снижается вслед за ставкой ЦБ — тут без вариантов. И, в отличие от облигаций, зафиксировать выгодный процент на годы вперед с их помощью не получится. Но у них есть козырь, который это перекрывает — ликвидность. Деньги в таких фондах не заперты. Вы в любой торговый день можете продать паи и переложиться в акции или ставшие интересными облигации. И сделаете это без потери накопленного дохода. Вклады, увы, такой гибкости не дают — деньги там зафиксированы до конца срока.

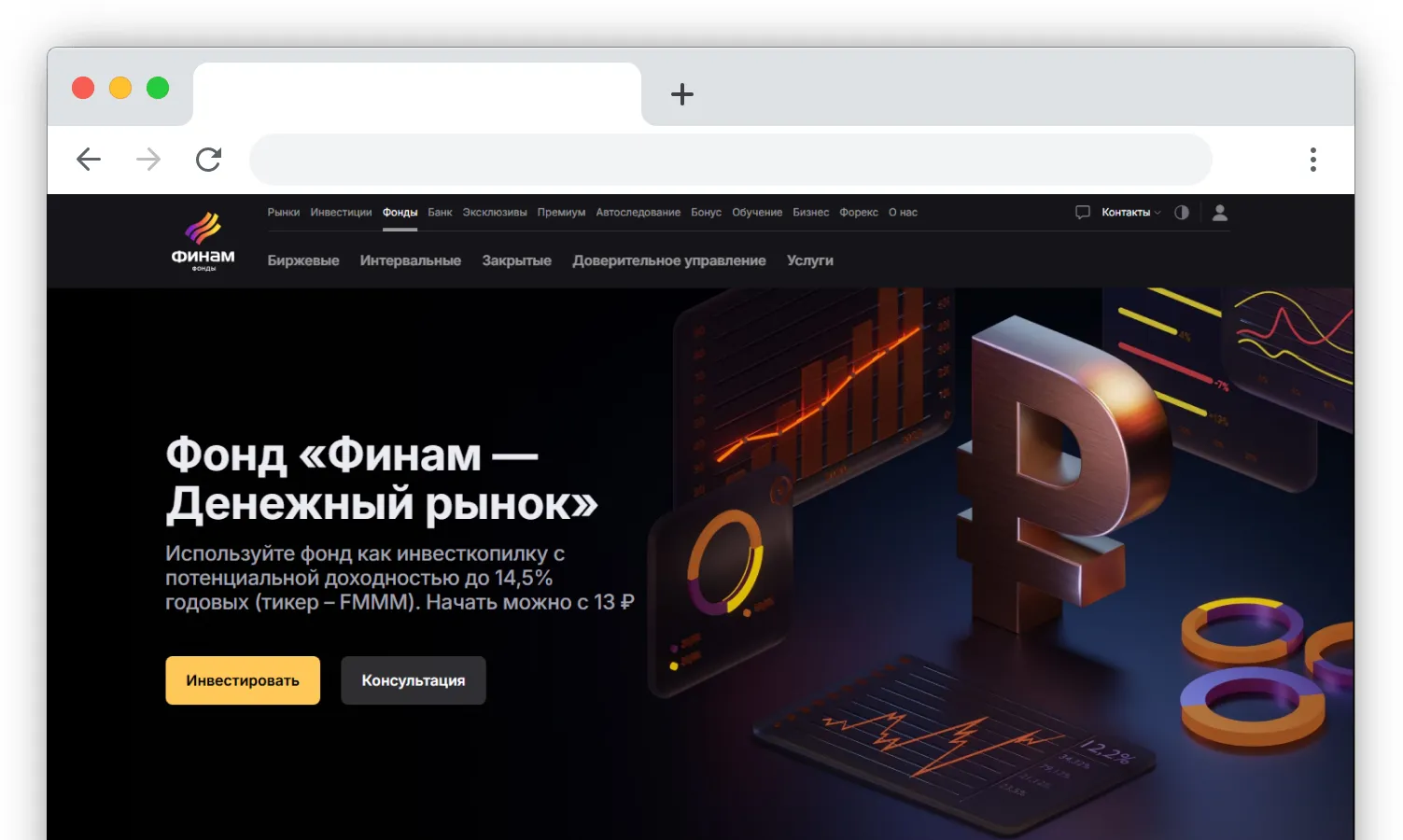

Цикл снижения ставок — дело долгое и нелинейное, хорошие инвестиционные идеи могут появиться в самый неожиданный момент. Так что держать часть кэша в ликвидной форме — разумная привычка. В частности как инвесткопилку с потенциальной доходностью до 14,5% годовых можно использовать фонд «Финам — Денежный рынок» (тикер – FMMM). Начать можно с 13 рублей.

Листайте дальше, чтобы узнать подробности ↓