По закону прибыль от продажи ценных бумаг можно освободить от налога, если инвестор владел ими три года и более. Льгота распространяется на бумаги, приобретенные после 1 января 2014 года:

Внимание! Льгота не распространяется на бумаги, приобретенные на индивидуальном инвестиционном счете (ИИС).

Допустим, инвестор приобрел 100 акций российской компании 15 января 2021 года по цене 150 ₽ за штуку. Спустя 3 года (15 января 2024-го) он купил еще 200 акций той же компании, уже по 350 ₽. А 18 января 2026-го продал все 300 акций по 450 ₽ за каждую.

Вопрос: к какому финансовому результату можно применить 3-летнюю льготу?

Ответ: льгота применима только к финансовому результату продажи бумаг, купленных в 2015 году, поскольку по остальным бумагам 3 года еще не прошло.

Финансовый результат:

(100 × 450 ₽)

Стоимость продажи

-

(100 × 150 ₽)

Стоимость покупки

= 30 000 ₽

В этом случае при применении ставки 13% инвестор может сэкономить на налоге 3900 ₽.

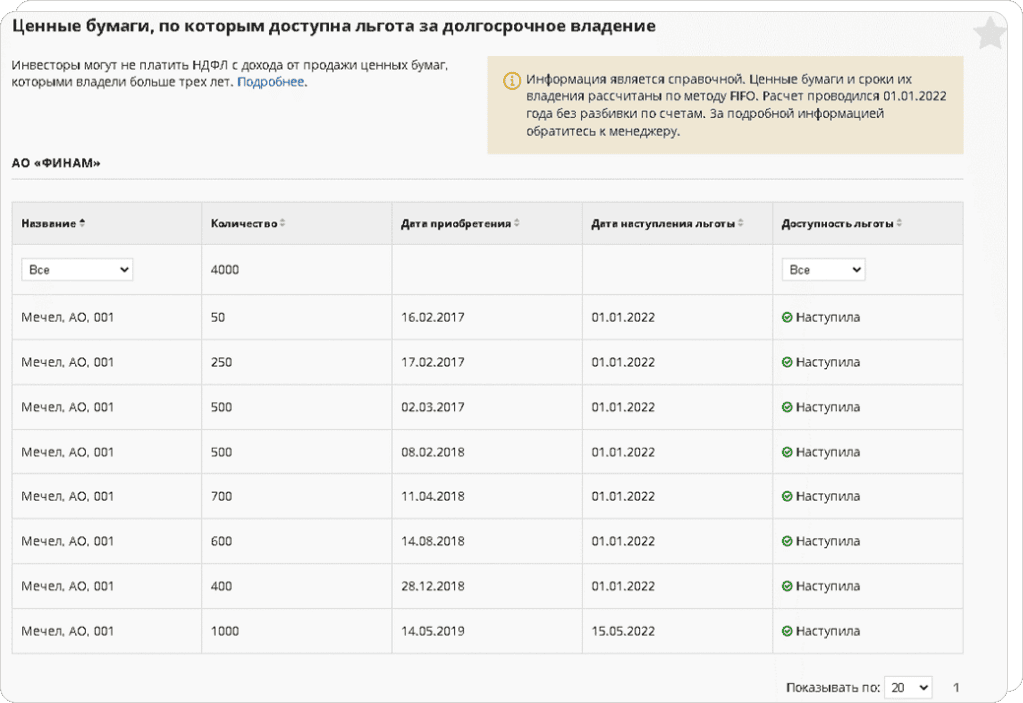

Клиенты «Финама» могут отслеживать бумаги, попадающие под налоговую льготу, в личном кабинете по ссылке.

Предположим, инвестор приобрел 100 акций российской компании 15 января 2021 года по цене 150 ₽ за штуку. Затем 16 января 2021-го докупил еще 10 акций по 155 ₽ за каждую, а через 3 года (15 января 2024-го) — еще 200 акций той же компании, уже по 350 ₽. Спустя еще 2 года, 16 января 2026-го) инвестор продал 120 этих акций по 450 ₽.

Вопрос: как считается срок владения для проданных акций?

Ответ: по формуле FIFO (от англ. First In, First Out) — метод оценки, при котором сначала выбывают с учета ценные бумаги, поставленные на учет первыми. Поэтому 110 проданных акций подпадают под льготу, а 10 — нет. Финансовый результат считается как в первом примере, но с поправкой на то, что часть бумаг куплена по другой стоимости.

Финансовый результат, который при применении льготы освобождается от налога:

(110 × 450 ₽)

Стоимость продажи

-

(100 × 150 ₽)

Стоимость покупки

первой части бумаг

-

(10 × 155 ₽)

Стоимость покупки

второй части бумаг

= 32 950 ₽

В случае применения льготы при ставке 13% инвестор не заплатит налог в сумме 4283,5 ₽, с остального дохода заплатит.

Клиентам «Финама» не нужно самостоятельно рассчитывать налоговую базу и лично обращаться в ФНС: можно подать заявление на применение вычета дистанционно — в личном кабинете, без посещения офиса брокера.

Срок получения вычета: через «Финам» — до 31 января года, следующего за годом продажи ценных бумаг.

Через ИФНС — в течение 3 лет, следующих за отчетным периодом, в котором были проданы ценные бумаги.

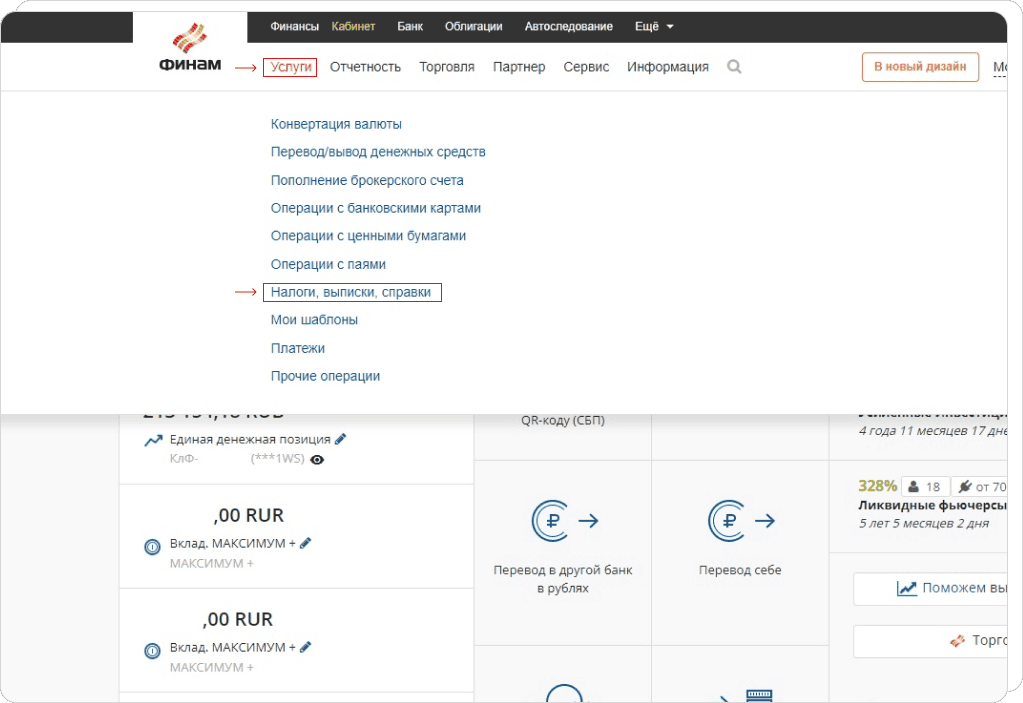

Необходимо зайти в личный кабинет, нажать на кнопку «Услуги» и выбрать пункт «Налоги, выписки, справки».

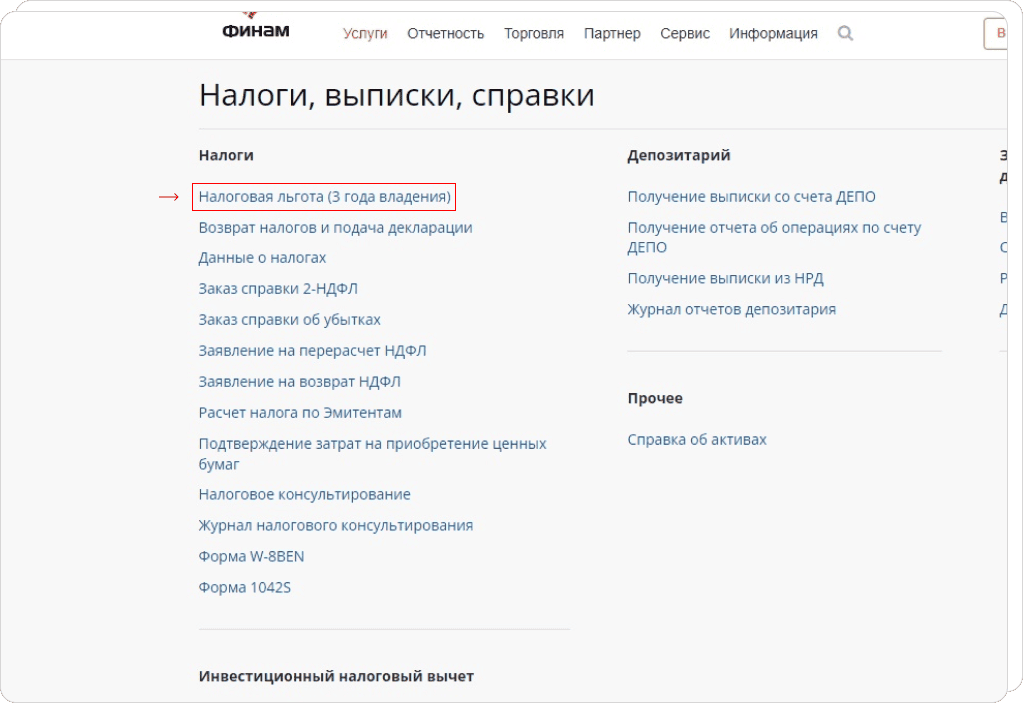

На открывшейся странице нажать на кнопку «Налоговая льгота (3 года владения)».

В разделе отображаются данные о ценных бумагах, которые попадают под 3-летнюю налоговую льготу из расчета на 01.01.2026.

Информация о наличии льготных ценных бумаг также отображается в портфеле клиента.

Важно! Автоматически эта льгота не применяется, брокеру необходимо заявление от клиента. В «Финаме» можно получить вычет через брокера в случае покупки и продажи бумаг в рамках компании или в случае их наследования от клиента «Финама»).

Для нужно подписать в ЛК Клиента (Услуги → Налоги, выписки, справки) заявление на предоставление трехгодичной льготы. Заявление подписывается в электронном виде один раз в отчетном периоде и распространяется на все бумаги, попадающие под эту льготу.

Как считается финансовый результат в случае, если ценные бумаги покупались не единовременно?

По формуле FIFO (First In, First Out) — это метод оценки, при котором сначала выбывают с учета бумаги, поставленные на учет первыми.

Сделки с какими инструментами не попадают под 3-летнюю льготу?

Можно ли применить вычет по 3-летней льготе в рамках ИИС?

Нет, нельзя. Льгота не распространяется на сделки с ценными бумагами на ИИС. Если перевести бумаги, которые когда-либо были на ИИС, на обычный счет, льгота тоже не применяется.

Есть ли ограничение по дате покупки ценных бумаг для применения 3-летней льготы?

Льгота распространяется только на ценные бумаги, поступившие в собственность инвестора после 1 января 2014 года.

Вычет по 3-летней льготе предоставляется по умолчанию или необходимо подписывать документы?

Требуется заявление. Его можно подписать в личном кабинете.