На фоне снижающейся ключевой ставки фонды денежного рынка становятся все более привлекательными. Дело в том, что банки после начала смягчения денежно-кредитной политики стали опускать проценты по вкладам и накопительным счетам темпами, опережающими снижение показателя ЦБ. Фонды ликвидности, в свою очередь, сохраняют доходность на уровне ключевой ставки, что и вызывает интерес инвесторов.

Давайте разберемся, что такое фонд денежного рынка, в чем его преимущества и недостатки, а также в каких случаях его покупка может привести к убыткам.

Что такое фонд денежного рынка?

Фонды ликвидности или фонды денежного рынка размещают свои активы через сделки обратного РЕПО с центральным контрагентом (ЦК). Операция РЕПО означает, что ЦК берет у участника рынка деньги в долг под залог государственных и корпоративных облигаций или клиринговых сертификатов участия. По истечении срока займа ЦК возвращает деньги с процентами. Центральным контрагентом выступает Национальный Клиринговый Центр, который гарантирует исполнение сделок.

Таким образом, фонды ликвидности позволяют получать потенциальный доход практически на уровне ставки Банка России и считаются одним из самых низкорисковых инвестиционных инструментов.

Денежные фонды не выплачивают своим инвесторам купоны и дивиденды, вместо этого каждый день стоимость фонда немного растет, так как полученные проценты причисляются к активам фонда.

Преимущества фондов денежного рынка

- Высокая ликвидность. Фонд денежного рынка можно купить и продать в любой торговый день по цене, максимально близкой к справедливой.

- Мгновенный доступ к деньгам без потери дохода. Это ключевое преимущество, которого лишены банковские вклады. Если вам срочно понадобятся деньги, и вы решите закрыть вклад досрочно, вы потеряете все проценты. При продаже паев фонда денежного рынка, весь накопленный доход останется у вас. Таким образом, инвесторы могут «парковать» деньги в подобных фондах в ожидании перспективных идей, средства будут работать и приносить доход.

- Потенциальная доходность на уровне ключевой ставки. Доходность фондов денежного рынка в среднем немного выше доходности вкладов и накопительных счетов.

- Высокая надежность и минимальные риски. Фонды ликвидности считаются одним из самых консервативных и безопасных инструментов на финансовом рынке.

- Удобство и простота использования. Для инвестирования не требуются специальные знания, такие как чтение графиков или изучение бухгалтерской отчетности эмитента.

- Низкий порог входа. Стоимость одного пая фонда ликвидности в зависимости от управляющего находится, как правило, в рамках 10-150 рублей. Так, стоимость одного пая БПИФа «Финам — Денежный рынок» всего 13 рублей. Паи торгуются поштучно, в одном лоте — 1 пай. Всего за 2,5 месяца с даты создания фонда FMMM объем активов превысил отметку в 1 млрд. рублей, что подтверждает актуальность использования данного инструмента в текущей ситуации на рынке инвестиций.

- Стабильность роста. В отличие от облигаций, стоимость которых может падать при росте ключевой ставки, паи фондов денежного рынка продолжают каждый день понемногу расти. Это делает их привлекательным вариантом для парковки средств в нестабильные периоды.

Недостатки фондов ликвидности

- Комиссия брокера. Когда вы открываете вклад, у вас не возникает никаких дополнительных расходов. Когда вы покупаете фонд денежного рынка, вы, как правило, платите брокеру комиссию за покупку бумаг. Это незначительная сумма, которая не играет роли, если вы покупаете бумаги на долгосрок. Но, если вы покупаете паи на несколько дней, комиссии за покупку и продажу могут съесть весь доход. В зависимости от брокера, необходимо продержать бумаги 3-13 дней, чтобы эти расходы оправдались.

- Важно! Если вы покупаете паи БПИФа «Финам — Денежный рынок» через брокера «Финам», вы не платите комиссию от оборота по вашему тарифному плану.

- Налоги. Если вы продадите паи фонда денежного рынка, которыми владели на брокерском счете менее трех лет, вам необходимо будет уплатить НДФЛ в размере 13-15% от суммы дохода.

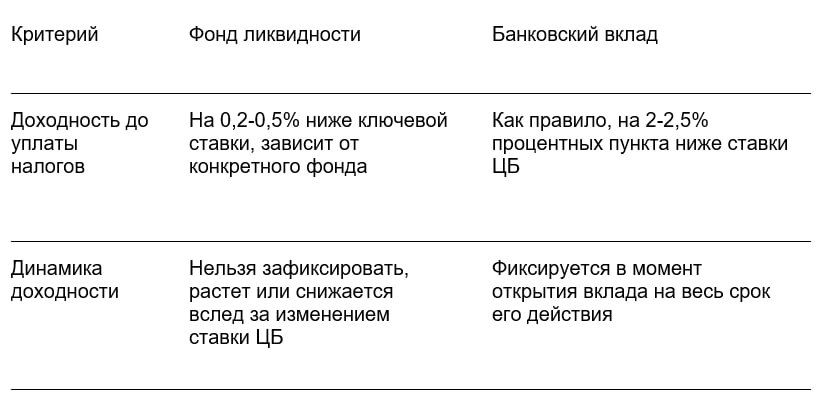

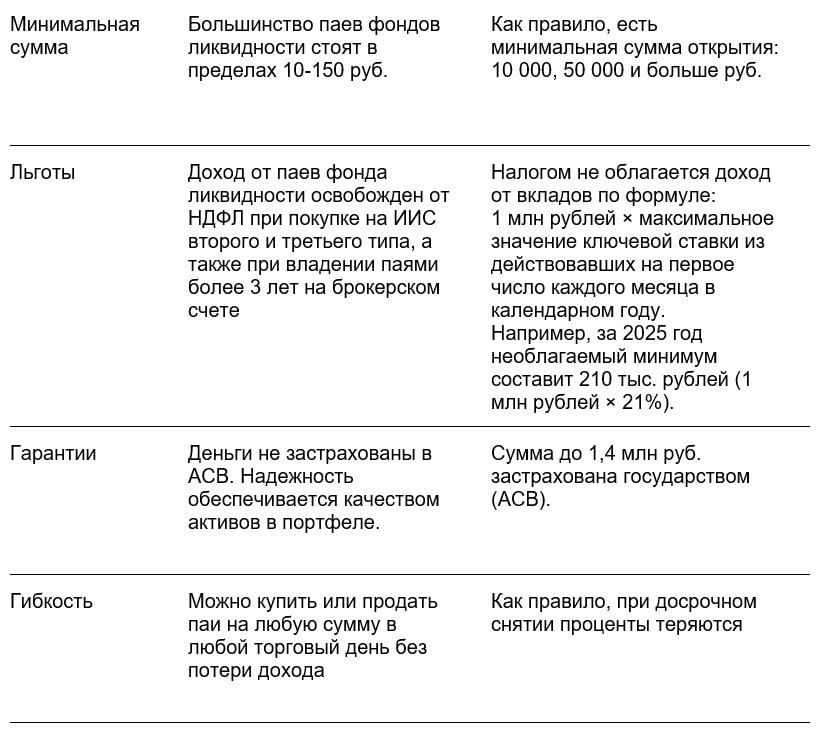

Фонд ликвидности vs банковский вклад: что лучше?

Давайте сравним два основных инструмента для консервативных инвесторов в виде таблицы.

Вывод: Фонд ликвидности выигрывает у вклада по гибкости и часто — по доходности после налогообложения для долгосрочных инвестиций. Однако вклады позволяют зафиксировать доходность, что может быть важно при снижении ключевой ставки.

Таким образом, фонды денежного рынка — выгодный инструмент для консервативных инвесторов, которые ищут надежный способ вложения средств с возможностью быстрого доступа к ним.