Китайский автопром демонстрирует беспрецедентные темпы роста, уверенно завоевывая глобальные рынки благодаря развитию передовых технологий и внедрению инноваций. Производители из Поднебесной не просто догоняют традиционных лидеров отрасли, но и в ряде направлений уже задают тон — от электромобилей и программного обеспечения до интеграции ИИ и автономного вождения. В этой статье разбираем ключевые показатели, анализируем долгосрочные тренды и оцениваем потенциал дальнейшего развития китайских автогигантов на мировой арене.

Китай остается крупнейшим производителем автомобилей в мире. По данным Европейской ассоциации автопроизводителей (ACEA), производство легковых автомобилей в стране в 2024 году выросло на 5,2% до рекордных 26,7 млн единиц что составляет свыше 35% всего мирового выпуска. Одновременно в Евросоюзе, США, Японии и Южной Корее выпуск автомобилей продемонстрировал негативную динамику — снижение составило в среднем 4,5% к 2023 году. На рынке коммерческих автомобилей Китай также занял первое место в мире с 4,2 млн автомобилей, но выпуск снизился на 5,3%, что соответствует мировой динамике (-5% к 2023 году).

По прогнозам Китайской ассоциации автомобилестроителей (CPCA), в 2025 году продажи (включая продажу запасов прошлых лет) легковых и коммерческих автомобилей вырастут еще на 4,7%, до 32,9 млн единиц. Актуальный план Министерства промышленности Китая составляет 32,3 млн штук, что на 2% ниже прогноза CPCA. Но итоговое увеличение к 2024 году составит порядка 2,5%.

1. Быстрая электрификация

Китай остается мировым лидером по темпам роста электромобилей. В 2024 году продажи New Energy Vehicle (NEV) выросли почти на 40%, достигнув 12,8 млн штук. Развитие технологий батарей и удешевление электромобилей подпитывают спрос. По прогнозам CPCA, в 2025 году продажи NEV вырастут на 24,4% до 16 млн штук, что обеспечит дальнейший рост доли «зеленого» сегмента рынка. Однако план Министерства промышленности был скорректирован до 15,5 млн, что по-прежнему является быстрым темпом роста. В августе продажи электромобилей и гибридов превысили продажи автомобилей с бензиновым двигателем шестой месяц подряд, однако годовой рост замедлился до 7,5% с 12% в июле, о чем свидетельствуют данные CPCA.

2. Государственная поддержка

Китай стимулирует спрос на электромобили: в конце 2024 года началась программа льготного обмена старых авто на новые, в том числе NEV. Благодаря этим мерам китайский рынок после краткосрочного спада перешел к росту; в декабре 2024 продажи легковых автомобилей выросли на +10,5% (г/г). В марте 2025 года активная господдержка (напоминающая «утилизационную премию») помогла продажам вырасти на +14,4% (м/м), и впервые за четыре месяца доля Electric Vehicle (EV) и плагин-гибридов перевалила за отметку 50%.

3. Жесткая конкуренция и «ценовая война»

Китайский рынок переживает обостренную конкуренцию. Крупные производители, особенно BYD, начали значительное снижение цен. Летом 2025 года BYD давал большие скидки на свои модели. Это вызвало озабоченность в отрасли: Министерство промышленности Китая призвало автопроизводителей приостановить «ценовые войны», опасаясь снижения прибыли всей цепочки и долговременных рисков для индустрии. Такая ценовая конкуренция и демпинговые скидки подрывают рентабельность как китайских, так и зарубежных производителей на китайском рынке, но создают конкурентное преимущество для экспорта.

4. Борьба с «нулевыми» продажами

Также правительство Китая объявило, что начнет бороться с продажей «zero-mileage used cars» — б/у автомобилей с нулевым пробегом. Компании делали это для улучшения показателей и сохранения статистики продаж на фоне замедления бума авторынка и установки минимальных цен на продажу автомобилей.

5. Внешнеэкономические факторы (тарифы и экспорт)

Китай активно наращивает экспорт автомобилей: в 2024 году он вырос на +23% до 6,4 млн единиц. Однако американские тарифы (100% пошлина на китайские EV, введенная при администрации Байдена) и принятые в 2025 году дополнительные пошлины создают риски. Представители CPCA предупреждают, что строгие пошлины в США и Европе могут снизить спрос также и в Юго-Восточной Азии и Мексике. Однако пока все идет по плану: экспорт автомобилей за I полугодие 2025 года вырос на 10,7% (г/г).

По прогнозам профильных ведомств и автомобильных ассоциаций, рынок легковых автомобилей Китая продолжит расти умеренными темпами. Однако есть ряд вызовов — насыщение внутреннего рынка и замедление экономического роста, способные снизить спрос, а также нестабильность экспорта из-за международной политики (торговые споры, локализация производства в других странах) и острая конкуренция.

Среди возможностей — лидерство Китая в электромобильных технологиях и батареях (китайские компании контролируют свыше 70% мировой сборки батарей), что дает преимущество в дальнейшем удешевлении EV. Китай также стимулирует переход на новые источники энергии (предоставление субсидий и повышение экологических стандартов), что будет поддерживать спрос на электрокары и гибриды. Также важно помнить, что Китай контролирует около 20% мирового запаса лития, что снижает торговые риски в случае начала новой торговой войны.

У клиентов «Финама» со статусом «квала» есть возможность диверсифицировать портфель, добавив бумаги ведущих азиатских эмитентов. Откройте счет «Сегрегированный Global» и получите доступ к 370+ инструментам, представленным на быстрорастущих рынках КНР, Гонконга и Японии.

Китайские автоконцерны активно выходят на зарубежные рынки. Ведущие компании BYD, Great Wall, Geely, Chery и др. расширяют производство и продажи за рубежом, чтобы компенсировать замедление на внутреннем рынке. BYD уже вошел в десятку крупнейших мировых автопроизводителей и конкурирует с Tesla на глобальном рынке EV — в 2024 году производство BYD составило порядка 1,78 млн Battery Electric Vehicle (BEV) против 1,77 млн у Tesla. В Европе и Латинской Америке BYD занимает заметные доли (10,7% и 24%, соответственно), при этом в некоторых странах Латинской Америки компания занимает до 90% всего рынка электромобилей.

Chery, как государственная компания, в 2024 году продала 2,6 млн машин на экспорт, установив рекорд, а также активно развивает производство в России, Испании и Бразилии.

Changan Automobile превзошел по капитализации Renault ($17 млрд против $12 млрд). В 2024 году компания произвела 2,68 млн автомобилей, первой в Китае вывела на рынок собственные смарт-бренды в партнерстве с Big Tech (Huawei, CATL) и успешно реализует множество гибридных и электромоделей, тогда как у Renault продажи и разработки таких моделей заметно отстают — объем произведенных авто за 2024 год составил 1,5 млн единиц.

Китайский производитель гибридных «семейных» внедорожников Li Auto обошел по капитализации Rivian — компания продает тысячи автомобилей ежемесячно и наращивает долю на зарубежных рынках, в отличие от американского конкурента.

Кроме того, китайские бренды демонстрируют инновации и низкие цены: у BYD появилось ультрабыстрое зарядное устройство для EV (зарядка за 5-8 минут), компания предлагает и премиум-модели (до $40 тыс.), и бюджетные автомобили, расширяя линейку. На фоне этого перспективы китайских марок выглядят оптимистично. Благодаря внутренней ценовой войне китайский автопром еще быстрее будет проводить экспансию на новые рынки, так как европейские и американские производители не справляются с ценовой конкуренцией.

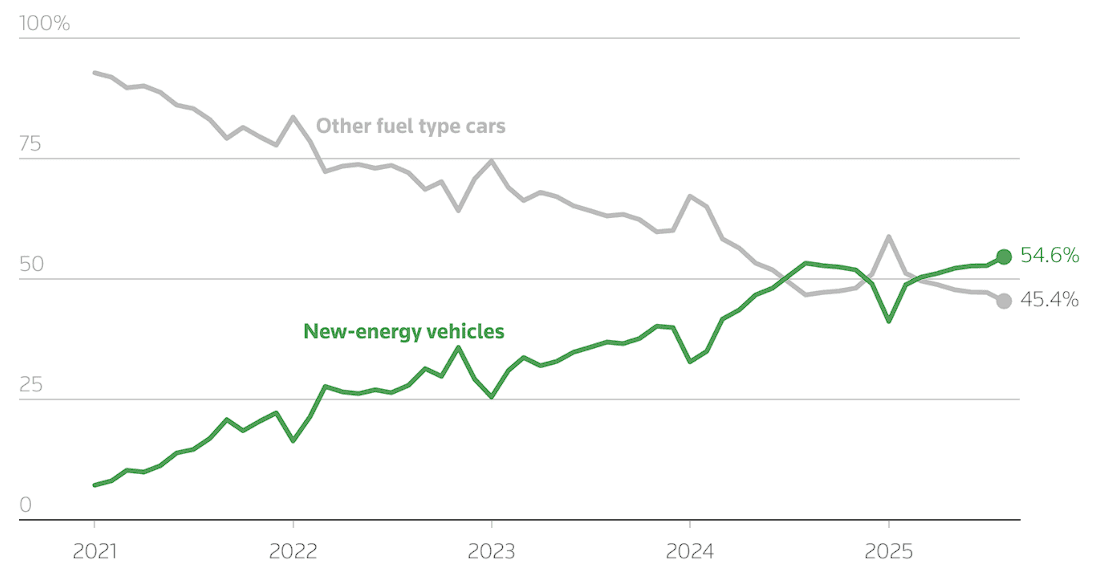

При этом Китай сделал ставку именно на рынок электро- и гибридных автомобилей, что оказалось правильным решением на фоне кратного увеличения интереса жителей всего мира к отказу от автомобилей на ДВС. В августе 2025 года в стране доля рынка электромобилей достигла рекордной отметки — 54,6% против 45,4% у всех остальных типов автомобилей.

Источник: Reuters, по данным CPCA

Таким образом, китайский автопром характеризуется впечатляющим объемом и быстрым ростом, а также актуальными трендами. Основные игроки — BYD, Li Auto и др. — активно развивают новые продукты и внедряют инновационные технологии не только в самих автомобилях, но и в их обслуживании, что укрепляет позиции Китая как мирового лидера автомобильной индустрии.